_thumb.jpg "Bupati Manggarai Barat Minta Masyarakat Harus Berantas Judi Online")

_(1)_11zon1_thumb.jpg "Keluarga Optimistis Menangkan PSU DPD RI Eks Terpidana Kasus Suap")

Analisis Runtuhnya SVB: Perspektif Center for Market Education

Oleh: Carmelo Ferlito*

“Runtuhnya Silicon Valley Bank perlu dilihat sebagai konsekuensi dari kesulitan industri yang dihadapi oleh industri teknologi dalam beberapa tahun terakhir”.—Carmelo Ferlito

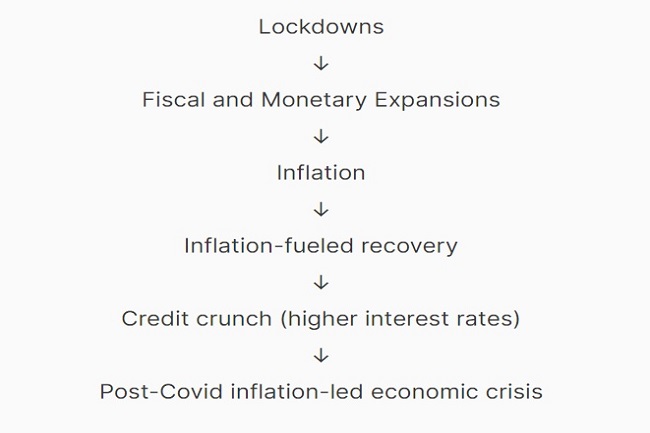

Dalam riset yang kami lakukan di Center for Market Education (CME), kasus Silicon Valley Bank (SVB) dan krisis bank yang ditimbulkannya dapat dijelaskan sebagai akibat dari manipulasi moneter yang cepat, yang membuat ekonomi dunia—mengalami dengan sangat cepat—pergantian antara inflasi dan krisis kredit. Skenario seperti itu telah diantisipasi oleh CME pada 2021.

Skenario tersebut dapat dijelaskan secara rinci sebagai berikut.

Di seluruh dunia, lockdown ditangani oleh otoritas politik dan moneter dengan kebijakan ekspansif, yang berupa suntikan uang (ekspansi fiskal) dan periode suku bunga rendah yang berkepanjangan (ekspansi moneter). Dengan menghilangnya darurat Covid-19, kelebihan likuiditas dalam sistem, sambil terus menekan suku bunga, mendorong pengusaha (dalam kasus Silicon Valley yakni pengusaha digital) ke arah perluasan kegiatan investasi mereka, perluasan yang tidak akan terjadi terjadi tanpa ekspansi moneter.

Investasi baru dan pemulihan dari katastrofi alamiah membawa peningkatan lebih lanjut dalam sarana kredit

Pengusaha melihat peluang untuk mendapatkan keuntungan dan memanfaatkannya. Setelah gelombang pertama investasi baru, yang lain mengikuti gelombang antusiasme. Seperti yang dijelaskan oleh peraih Nobel, Friedrich A. von Hayek pada 1933: “Secara umum, mungkin benar untuk mengatakan bahwa sebagian besar investasi dilakukan dengan harapan pasokan modal akan berlanjut untuk beberapa waktu pada tingkat saat ini. Atau, dengan kata lain, para pengusaha menganggap pasokan modal saat ini dan tingkat bunga saat ini sebagai gejala bahwa situasi yang kira-kira sama akan terus ada untuk beberapa waktu”.

Dorongan kewirausahaan terhadap investasi baru pada awalnya melibatkan kenaikan harga bahan mentah dan akibatnya barang setengah jadi yang diproduksi bersama mereka. Dan dorongan menjadi sangat keras ketika gelombang wirausahawan inovatif pertama bergabung dengan tekanan para peniru yang dijelaskan oleh Schumpeter, yang menangkap peluang keuntungan hanya pada tahap kedua dan berusaha mendapatkan keuntungan dengan mengikuti “mode” saat itu.

Pada saat yang sama, permintaan akan tenaga kerja meningkat, membawa serta upah yang lebih tinggi: hal ini pada gilirannya mendorong permintaan akan barang-barang konsumsi, sehingga harganya meningkat (inflasi).

Lebih lanjut, Hayek menjelaskan bahwa intensitas permintaan yang meningkat untuk kebutuhan barang-barang konsumen ini tidak memiliki efek yang merugikan pada aktivitas investasi selama dana yang tersedia untuk tujuan investasi cukup ditingkatkan dengan ekspansi kredit lebih lanjut untuk mengklaim—dalam menghadapi meningkatnya persaingan dari industri barang konsumen—bagian yang meningkat dari total sumber daya yang tersedia diperlukan untuk menyelesaikan proses baru yang sudah berjalan.

Agar dapat dipertahankan, proses tersebut memerlukan ekspansi kredit tanpa henti yang akan menyebabkan kenaikan harga secara kumulatif yang cepat atau lambat akan melampaui keberlanjutan. Konflik tampaknya terbukti ketika permintaan barang konsumsi melebihi dana yang tersedia untuk investasi dalam nilai absolut. Pada titik ini, tingkat bunga tidak bisa tidak naik, membuat permintaan barang modal frustrasi justru ketika harganya juga naik. Sebagian besar investasi baru masih belum selesai karena investasi lebih lanjut yang diperlukan untuk menyelesaikan proses produksi tidak dapat dilakukan. Akibatnya, pada tahap lanjut ledakan, pertumbuhan permintaan barang konsumsi menurunkan permintaan investasi modal.

Para pengusaha yang telah mulai meningkatkan investasi jangka panjang mereka dengan harapan bahwa tingkat bunga yang rendah dan pasokan modal uang yang cukup akan memungkinkan mereka untuk melanjutkan dan menggunakan investasi ini di bawah kondisi yang sama menguntungkannya, menjadi kecewa.

Situasi menjadi lebih buruk di dunia yang ditandai dengan inovasi keuangan. Hyman Minsky menjelaskan bahwa selama periode ekspansi yang tenang, lembaga pencari laba menemukan dan menemukan kembali bentuk uang baru, pengganti uang dalam portofolio, dan teknik pembiayaan untuk berbagai jenis aktivitas: inovasi keuangan adalah karakteristik dari ekonomi di saat-saat yang baik.

Namun, uang baru yang tersedia akan menimbulkan permintaan tambahan untuk modal dan aset keuangan atau untuk lebih banyak investasi, dan ini menghasilkan harga aset yang lebih tinggi yang pada gilirannya meningkatkan harga permintaan untuk investasi saat ini. Singkatnya, inovasi keuangan cenderung mendorong keuntungan modal, meningkatkan investasi, dan meningkatkan keuntungan: ekonomi akan mencoba berkembang melampaui keadaan pengangguran penuh yang tenang.

Selama ledakan setelah periode ketenangan, praktik utang inovatif dan ekses spekulatif didorong dan kerapuhan sistem yang tidak dikenal berkembang. Dalam skenario seperti itu, di mana inflasi disertai dengan ketidakstabilan inovasi keuangan, kenaikan suku bunga yang diperlukan (tetapi mungkin terlalu cepat), yang dilakukan untuk melawan inflasi, akan menurunkan permintaan investasi modal. Modal menjadi langka dan sumber daya dialihkan ke produksi barang-barang konsumsi, yang karena inflasi kini menjadi lebih menarik.

Suatu periode penyesuaian, yang disebut krisis, muncul. Sistem berusaha untuk pulih dari periode “mabuk paksa”

Kesimpulan:

Karena itu, runtuhnya Silicon Valley Bank perlu dilihat sebagai konsekuensi dari kesulitan industri yang dihadapi oleh industri teknologi dalam beberapa tahun terakhir. Kesulitan tersebut dapat dijelaskan dengan alat penghancur kreatif dan proses pemicu siklus bisnisnya (inovasi yang diikuti oleh imitasi spekulatif), tetapi proses tersebut tidak akan terjadi tanpa kelebihan likuiditas yang tercipta sebagai konsekuensi dari lockdown. Titik balik dari siklus ditentukan oleh inflasi dan kebutuhan untuk melawannya.

*Penulis adalah Direktur Center for Market Education (CME) Malaysia, Penasihat Riset Provalindo Nusa, Indonesia